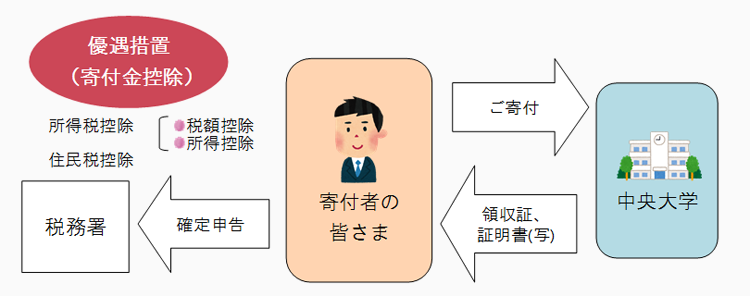

中央大学へご支援(ご寄付)をお考えの皆さまへ

個人の場合

本学に対する2,000円を超えるご寄付は、確定申告をすることで税制上の優遇措置(寄付金控除)が受けられます。

所得税について

適用できる寄付金控除制度は、①税額控除制度、②所得控除制度のいずれかです。

確定申告の際に、寄付者ご自身でどちらか一方をご選択いただけます。また、いずれの制度も、寄付を行った年の所得税から控除されます。

税額控除制度について

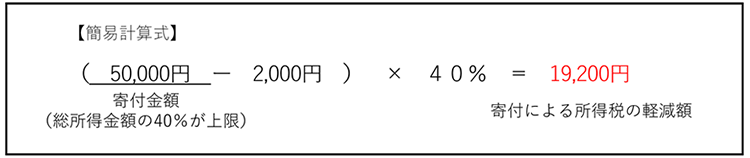

寄付金額(総所得金額の40%が上限)から2,000円を差し引いた額の40%を、所得税額から直接控除(所得税額の25%が上限)する制度です。

※所得税率にかかわらず、所得税額から直接差し引かれるため、多くの場合、所得控除よりも軽減額が大きくなります。

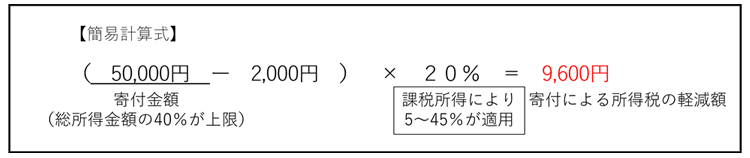

所得控除制度について

寄付金額(総所得金額の40%が上限)から2,000円を差し引いた額を、課税所得から控除する制度です。

※所得控除は、課税所得を減少させたうえで所得税率を乗じて税額が算出される仕組みであるため、所得金額に対して寄付金額が大きい場合には、軽減額が大きくなります。

ご参考

<所得税額の計算方法>

①の税額控除制度とは(4)から直接控除することを、②の所得控除制度とは(1)を算出するうえで控除することを指します。

<(例)課税所得500万円の方が、年間5万円の寄付を行った場合>

①税額控除制度

②所得控除制度

住民税について

本学へご寄付いただいた翌年の1月1日付で下記自治体にお住まいの方は、確定申告時に住民税の寄付控除を併せて申告することにより、寄付を行った翌年度の住民税が控除されます(2025年のご寄付の場合、2026年の住民税から控除)。

対象自治体

| 都道府県 | 東京都、神奈川県 |

|---|---|

| 市区町村 | 八王子市、小金井市、杉並区、横浜市 |

※その他の自治体についても対象となる場合があります。お住まいの都道府県、市区町村HP等でご確認ください。

※確定申告をせずに住民税の寄付控除のみを受ける場合は、各自治体にご申告ください。

※上記自治体および今後、本学を住民税控除の対象法人として指定した自治体から要請があった場合、本学より寄付者名簿(寄付者氏名・住所・寄付金額・寄付金受領日を記載)を提出することとなっております点、あらかじめご了承ください。

住民税控除額の算出方法

注2:ご寄付いただいた年の総所得金額の30%が上限

注3:控除率は下記3種類です。(カッコ内は、お住まいが政令指定都市の場合の税率)

- 都道府県が指定した寄付金の場合 :4%(2%)

- 市町村が指定した寄付金の場合 :6%(8%)

- 都道府県と市町村ともに指定した寄付金の場合:10%(10%)