中央大学へご支援(ご寄付)をお考えの皆さまへ

法人の場合

企業等法人様からのご寄付について、寄付金額は当該事業年度の損金に算入することができます。損金算入方法は、①受配者指定寄付金、②特定公益増進法人に対する寄付金 のいずれかです。ご検討くださっている場合は、書類をお送りしますので、ページ下「お問い合わせはこちら」よりご連絡をお願いします。

受配者指定寄付金について

制度概要

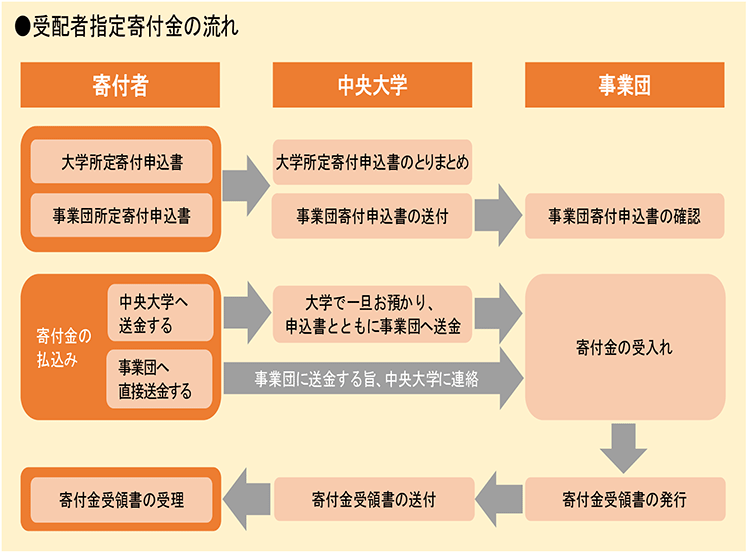

私立学校の教育研究の発展に寄与するため、日本私立学校振興・共済事業団(以下、事業団とする)を介し、寄付者(企業等法人様)が学校法人を個別に指定し寄付していただく制度です。

損金算入金額

寄付金全額を損金算入することが認められています。

当該制度のイメージ図

お手続きの流れとご留意点

- 損金算入のお手続きには「寄付金受領書」(事業団発行)が必要です。事業団より発行され次第、本学より郵送させていただきます。

- 中央大学へのご入金から、事業団への送金には最長で3週間程度要します。受領書の日付は中央大学が送金した日=事業団の着金日となりますので、ご了承のうえお申込みください。

- 上記の理由から、当該決算期での損金処理をご希望の場合は、決算日の1か月前までにお申し出をお願いいたします。

特定公益増進法人に対する寄付金について

制度概要

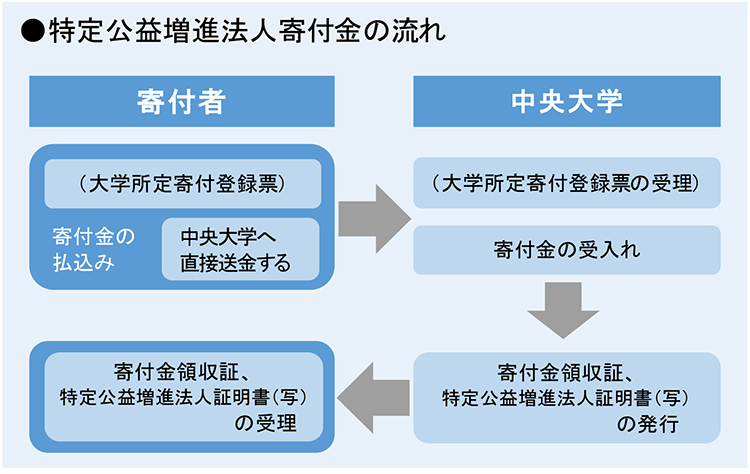

特定公益増進法人(本学を含む)に対して寄付していただいた場合、一般の寄付金とは別枠で損金額に算入することができる制度です。

損金算入限度額計算方法

注:「特定公益増進法人」への寄付の損金算入限度額を超える部分の金額は、「その他の法人等」への寄付として損金算入できます。

<ご参考>

その他の法人等への寄付金の損金算入限度額(一般の寄付金の損金算入限度額)

= (資本金等の額 × 当期月数/12 × 0.25% + 当該年度所得 × 2.5%)×1/4

当該制度のイメージ図

お手続きの流れとご留意点

損金算入のお手続きには「寄付金領収証」および「特定公益増進法人証明書(写)」が必要です。当該書類は、本学にて寄付金の入金確認し次第、郵送させていただきます。