社会・地域貢献

教養番組「知の回廊」39「企業年金の再生-変化の時代を乗り切るしなやかな制度への再創造」

中央大学 アカウンティングスクール客員教授(横浜国立大学教授) 山口 修

延べ2000万人のサラリーマンが加入し、その大切な老後の支えとなっている企業年金が、今、大きな曲がり角を迎えている。

これらの背景には大きな環境変化があり、それに対応した企業の新たな取組み、特に確定拠出年金への移行に焦点を当てつつ、企業年金をめぐる最近の様々な動きを紹介し、今後の日本企業の動向を展望する。

1. はじめに

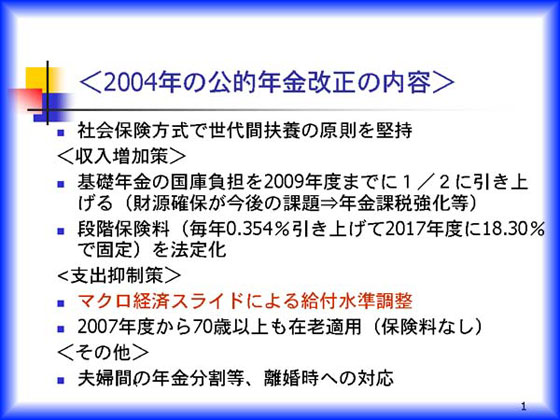

2004年法改正の主なポイント

わが国では出生率と死亡率が同時に低下しているが、特に出生率の回復が長期にわたって期待できないと見られ、少子高齢化は急ピッチで進行している。このため日本社会の基盤となる人口構造がますます老齢化していくことが確実に予測されている。

公的年金制度はこれら日本社会の基盤となっている人口構造の上に立脚した上部構造であり、制度の長期的維持のためには、給付の見直しは必至であり、今回の改正ではマクロ経済スライドによって名目水準を維持しつつ時間をかけて給付水準の引下げを行う方法が採用された。

この結果、公的年金の実質価値は徐々に減少することになるが、65歳時点でのモデルケースでは現役世代の50%程度の代替率を確保するという考え方が明示された。

その他、財政面では基礎年金の国庫負担引上げのための財源をどのように確保するかという問題があるほか、保険料上限を定めるとともに将来の保険料率の引上げスケジュールを法定化して、政治的状勢に左右されない計画的な保険料引上げを明確化するという考え方が採られた。

このような公的年金の給付水準の相対的な低下にともない、企業年金や自助努力の役割を改めて認識する必要がある。しかし、企業年金の多くも財 政難に直面している。代表的な企業年金である厚生年金基金の場合、生き残りのために年金を減額するところが続出し、全体の3割にのぼるという非常事態に なっている。危機に直面した企業年金を建て直すため、今、企業も国も制度の改革に全力を挙げ、今後、企業年金はこれまでにない様々な新しいタイプに移行し ようとしている。

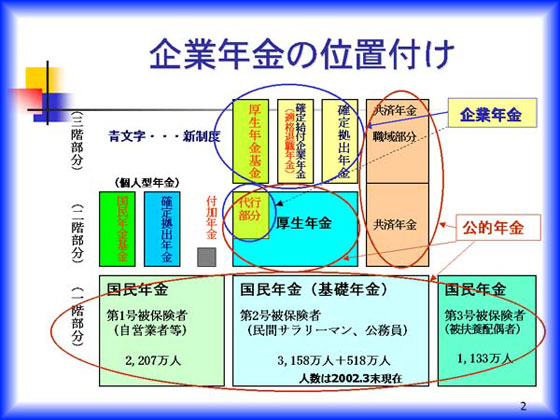

2. 企業年金の位置づけ

日本の民間サラリーマンは3階建ての年金制度の適用を受けている。1階部分は国民共通の基礎年金、2階部分が民間被用者のための厚生年金で、これら1~2 階は公的年金である。企業年金はこの公的年金に上乗せされる3階部分に位置付けれ、約6割のサラリーマンが適用の対象となっている。企業年金には伝統的な 制度として適格退職年金と厚生年金基金の2つの制度があったが、最近の法改正で大きく枠組みが変化し、今後は確定給付企業年金と確定拠出年金が中心的な制 度となっていく。この図から厚生年金基金制度では、2階部分の厚生年金本体の一部を代行する部分と、3階部分の本来の企業年金部分との2つの部分から成り 立っていることが分かるが、最近話題となっている代行返上とはこのうちの代行部分だけを国に返して、純粋な企業年金部分は存続させるものであり、制度の廃 止ではないことに留意する必要がある。また、適格退職年金についてカッコをつけて表現しているが、これは2002年4月から新規の契約が認められなくな り、制度の廃止が決まったためである。

次にわが国の企業年金の特徴を簡単に整理しておこう。

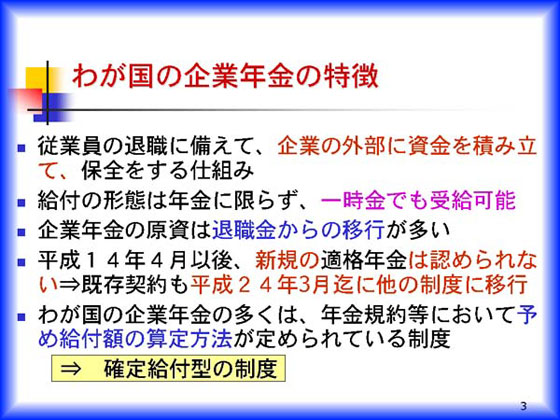

(わが国の企業年金の特徴)

企業年金とは、従業員が退職した際に支給される退職給付(一時金又は年金)を準備する目的で、資金を信託銀行や生命保険会社に預けて、従業員や退職者を名 義人(法律的には信託受益者や保険金受取人)として積立てる仕組みであり、万が一企業が倒産することがあっても、従業員等の受給権が保全(積立金の範囲で の保全)されることになる。企業年金はもともと社内引当で運営されていた退職金制度を移行したものが大部分であり、そのため給付方法も年金形式に限らず移 行前と同様の一時金形式での受給も選択可能となっている。

なお、適格退職年金制度は積立水準が低いものが多く、万が一の場合に受給権保護の役割を十分果たせていないとして、既存の制度については 2012年3月末までに他の制度に移行するなどにより廃止することが決まっている。これまでの日本の退職金や企業年金は、その規定や規約によって、退職時 の給付額の算定方法が予め定められていたが、このように給付を先に決め、後から必要資金(=掛金)を定めるタイプの制度を確定給付型の制度と呼ぶ。

3. 大きな環境変化

最初に述べたように、公的年金の給付水準の相対的な低下が明確に打ち出された今、企業年金の役割が再認識される方向にあるが、多くの企業年金は大きな環境変化の中で厳しい財政運営を強いられているのが現状である。

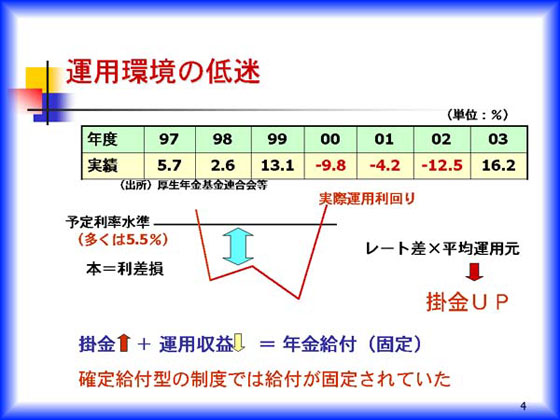

(1)運用環境の低迷

わが国株式市場の低迷など運用環境悪化の影響を受けて、2000年度から連続3年間にわたり、企業年金の平均的な運用成績はマイナスを記録した。2003 年度になってようやくプラスに転じたものの、この3年間の運用低迷により、確定給付型の制度では事業主が負担する掛金が大幅に増加する事態が急増した。

確定給付型の制度では、予定利率と呼ばれる一定水準の運用利回りを予め想定して、財政計画が立案されている。したがって、仮に予定利率 4.0%の企業年金でたとえばマイナス12.5%といった運用不振が生じると、差引き16.5%の利差損が発生することになり、掛金上昇要因として大きく 働くことになる。

そもそも予定利率を最近の市場実勢に合わせて低く設定し、あわせて運用対象もリスクの少ない確定利付債券等の比率を多くすれば、このような利 差損の発生を抑えることが可能となるが、予め織り込む予定利率を引下げることは、その分、制度に必要とされる将来の標準掛金の水準を引上げることになる。

このような影響が生じる予定利率の引下げではあるが、市場金利の低下とともに、その必要性が広く認識されるようになり、平成9年度以後は順次、その設定水準の下限も引下げられており、予定利率設定の選択肢が拡大している。

加えて、次に述べる退職給付会計の導入によって、企業年金の掛金がそのまま企業会計上の費用ではなくなったため、掛金の引上げに対する抵抗感も緩和され、予定利率引下げの環境は整ってきている。

(3)退職給付会計導入の影響

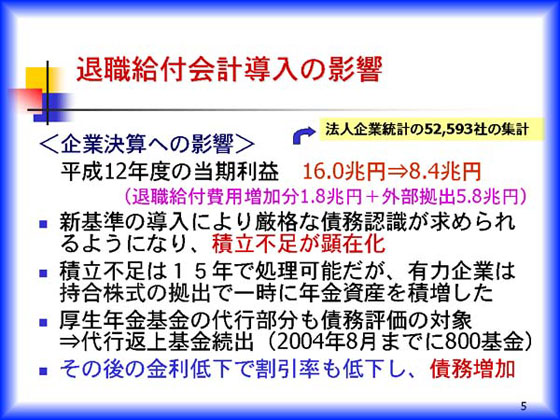

2000年度から上場企業を中心に新しい退職給付の会計基準が導入された。これはこれまでの基準と大きく異なり、退職金と企業年金を包括的に把握し、全上場企業に共通する統一的なルールとして、国際的な会計基準にも準じたものであった。

この会計基準の導入によって、従来から潜在的にあると懸念されていた企業年金等の積立不足が一挙に明るみに出ることになり、企業経営にも大き な影響を与えることになった。この積立不足は会計基準の変更によって生じたものであることから、15年以内という長期にわたって処理することが認められ た。しかし、有力企業では金融機関との持合株を現物で拠出して従業員等を受益者とする信託(退職給付信託)を設定する方法などによって、一時にこの積立不 足の処理を行うケースが目立った。

ところが、その後の金利低下に伴って債務評価に用いる割引率も低下したため、現在価値で評価される退職給付債務が増加した。また、不良債権問 題の長期化等により拠出した銀行株の株価が一段と下落し、信託財産時価の減少により、新たな積立不足問題が生じ、退職給付の会計問題の解決が長く尾を引く ことになった。このため従来型の確定給付型制度を継続する限り、この種の偶発的な債務増加は避けられないとの認識が広がり、企業年金の制度設計そのものを 見直そうとする動きに繋がっていった。

また、新しい会計基準では、厚生年金基金の代行部分も企業の債務として会計上の認識が必要とされたことから、経済界からは代行部分を国に返上したいとする要望が出され、平成13年6月に成立した確定給付企業年金法によって基金の代行返上の途が開かれることになった。

このように新しい退職給付会計の導入は企業年金制度に大きな影響を与え、制度見直しの大きな端緒となったといえる。

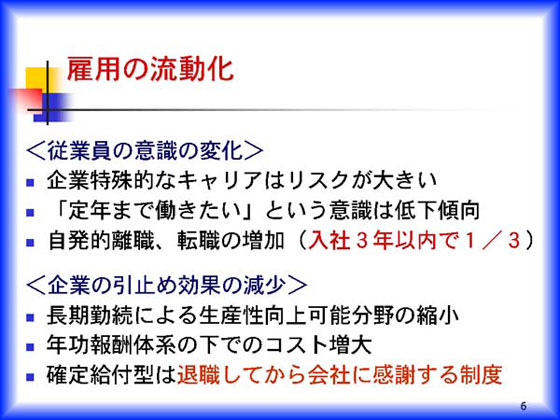

(4)雇用の流動化

雇用環境の変化も退職給付制度の見直しに大きな影響を与えてきた。バブル経済崩壊後の景気後退によって、多くの企業で大幅なリストラが実施されたほか、構 造不況業種を中心に倒産が多発し、職を失う労働者の数が増加した。このような厳しい雇用環境の中で、若手の社員を中心に、企業特殊的なキャリア、すなわち 一つの企業でしか通用しないスキルやキャリアを磨き積上げることは、雇用上のリスクになると考え始めるようになっており、定年まで一つの会社で働くという 意識も薄れてきている。特に新卒者については、大学卒業後3年以内に3割以上が自発的な離職をして転職するなど雇用の流動化が進行しており、従業員の働く 意識は急速に変化してきている。

企業の側でも、従来のような長期勤続による熟練化を通じ、生産性向上の期待できる分野が徐々に減少してきたほか、中高年齢層の増加に伴って、 年功的な処遇体系はコスト高の要因と認識されるようになってきた。さらに確定給付タイプの退職給付制度は、在職中に従業員の持分が明確でなく、退職後にそ の有効性が実感されるものであるため、雇用継続のインセンティブ効果も少ないと考えられ、退職給付制度の見直しを検討する要因ともなっている。

4.確定拠出年金

こうした急激な環境変化を受けて、企業の対応策として大きな注目を集めている制度の一つに確定拠出年金という制度がある。

(1)確定拠出年金制度の概要と導入状況

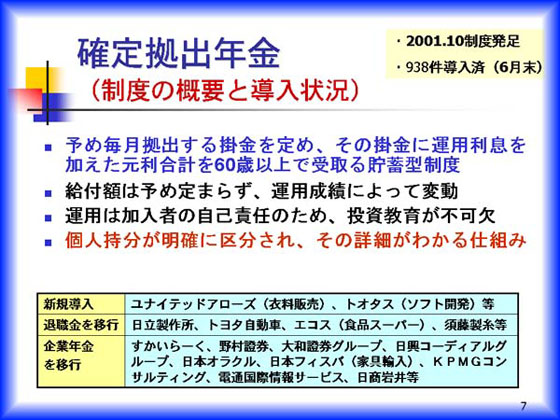

この確定拠出年金は2001年10月にスタートして、2年半あまり経過した今年(2004年)の4月末現在で、企業型の制度は868ある。

確定拠出年金とは、予め毎月事業主が拠出する掛金を定め、その掛金の累積に自らが選択した運用方法によって生じた運用収益を加えた元利合計により、60歳以上で年金又は一時金として受給する貯蓄型の退職給付制度である。

このため、年金又は一時金の受給額を予め定めることはできず、加入者毎の運用成績の巧拙によって受給額は異なることになる。

事業主の拠出する掛金には上限が定められており、今年の法改正に伴う政令の改正によって、現行は企業年金等を実施している企業で46千円、実 施していない企業の場合で23千円に引上げられた。なお、企業型の確定拠出年金では掛金は企業しか拠出できず、従業員の拠出が認められていない。このた め、企業としては、他の制度はそのままにして確定拠出年金のために新たな拠出を行うケースは非常に希であり、退職給付制度の充実が必要な新興の企業に限ら れている。

一般的には、確定拠出年金に掛金拠出を行う見返りに既存の退職金や企業年金を減額又は廃止して、その原資を確定拠出年金に移行するという考え 方を採る企業が大半である。確定拠出年金では、積立金運用は加入者が自己責任で運用方法や運用割合などを選択する仕組みになっている。このため、事業主は 制度内容や運用商品のリスクや特徴、さらには投資に関する基本的な考え方など、いわゆる投資教育を従業員に十分行うことが求められている。

確定拠出年金では個人毎の持分が明確に区分され、資産残高内訳などの情報がきちんと報告される仕組みになっており、なじみやすく、親しみやすい制度であるといわれている。

(2)米国401(k)と確定拠出年金との比較

わが国の確定拠出年金は、米国の401(k)プランを参考として作られ、日本版401(k)などと呼ばれている。このため、両者には類似の点も多いが、大きな相違点もある。

そこで、米国の401(k)プランについて、簡単に説明しておく。まず、401(k)という奇妙な名称であるが、これは米国の税法である内国 歳入法の条文に由来している。すなわち、内国歳入法の第401条(k)項の規定を満たす制度のことを401(k)プランと呼んでいるのである。

それでは、この第401条(k)項にはどのような内容が書かれているかというと、CODAすなわちCash or Deferred Arrangement=即時据置選択制度と呼ばれる制度内容が規定されている。

具体的に言うと、毎月の給料を今までどおり100%現金(Cash)でもらうか、それとも例えば90%は現金で貰って、残りの10%相当は据 置 (Deferred)いて、老齢期になって受取ることが選択できる仕組みである。この場合、多くの米国の企業では従業員の拠出に合わせて会社もマッチング 拠出という名で補助金的な掛金の拠出を行っている。

なお、従業員の税制としては、在職中は据置分の10%相当は所得控除されて、残りの90%に対してのみ課税され、老齢期に所得が少なくなって 受給した段階で累進税率の関係から低い税率によって課税されるといった節税貯蓄制度としての色彩の濃いものといえる。このような米国の401(k)プラン とわが国の確定拠出年金を比較すると大きく2つの点で相違していることがわかる。その1つは加入者(=従業員)からの拠出の有無であるが、米国では本人の 天引き拠出がベースになっているのに対し、わが国では企業からの拠出に限定されているという点である。このため、米国では節税貯蓄制度であったものが、わ が国では退職給付制度の一部といった位置付けに変質している。

2つ目の相違は支給開始年齢以前の途中退職時での引出しの可否である。米国でも原則として途中引出しは禁止されているものの、特別にペナル ティ税を支払えば途中引出しが可能となっており、低所得層を中心に途中引出しの実績も多いと言われている。これに対し、わが国では3年未満で退職し確定拠 出年金に加入しえなくなるケース以外では基本的に60歳までの途中引出しは一切認められていない。

前述のとおり、わが国の確定拠出年金では企業拠出しか認められなかったため、退職給付の一部と位置付けられている。退職給付には老後の生活保 障的な役割以外に、自営業等に転業する人などにとっては、貴重な開業資金としての役割などもあるため、途中引出しが禁止されている点はこの制度の今後の発 展にとって、大きな足枷となるものといえよう。

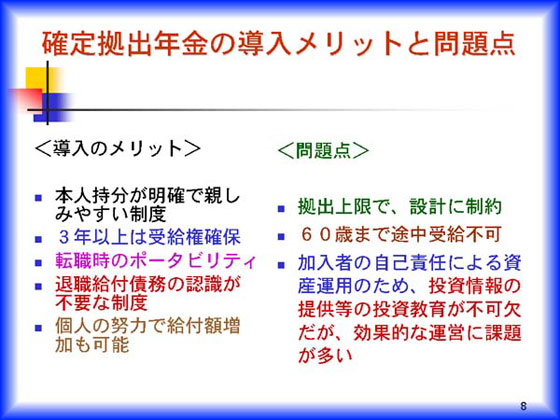

(3)確定拠出年金の導入メリットと問題点

確定拠出年金の導入メリットは、これまでの確定給付型の制度と比較して、本人の持分が明確であるために親しみやすい制度であること、3年以上勤務した場合 はたとえ懲戒解雇になっても受給権が保護されること、転職した場合に相手先の企業にも確定拠出年金があれば残高持分をそのまま持ち運びできるポータビリ ティ(=携帯性)があること、さらに企業の債務が掛金拠出に限定され未清算の債務が残らないため退職給付債務の認識が不要であることなどを挙げることが出 来る。

なお、若い従業員等からは個人の努力で運用に成功すれば給付額が増える仕組みをこの制度のメリットとして評価する声もあるが、中高年齢層からは逆に安定的な制度を望む声も大きい。

一方、この制度の問題点としては、拠出する掛金に上限があるため自由な制度設計が制約されること、60歳までの途中退職者に対する転業資金等 のニーズに対応できないため退職給付の全部を移行することが難しいこと、資産運用の考え方や投資情報の提供等、加入者の自己責任をサポートする投資教育の コスト負担が意外と大きいことなどがある。

5.代行返上問題

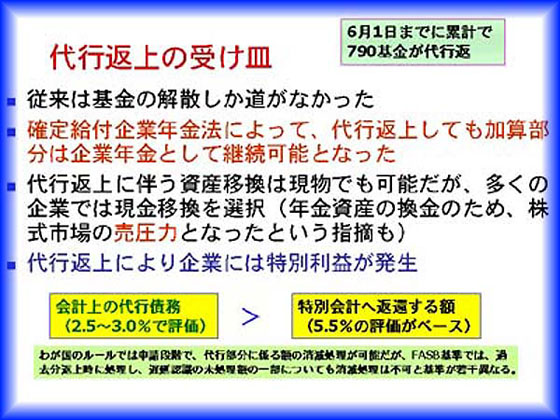

厚生年金基金の代行返上とは、国の厚生年金保険の一部で基金が代行していた部分(=代行部分)の支給義務を国に返上し、その他の企業年金部分(≒加算部 分)は引続き継続することをいう。2004年6月1日現在、既に790の基金が代行返上しており、1、100余りあった単独・連合設立の基金の大半が代行 返上するものと見られている。

この代行返上を行うと、その制度はもはや厚生年金基金でなくなるため、代行返上を制度的に認める前提として、新たな年金制度の器を作っておく必要があった。確定給付企業年金は、この代行返上後の厚生年金基金の受け皿として機能することも想定して作られたものである。

この確定給付企業年金法が成立するまでは、厚生年金基金の代行部分を返上するためには基金そのものを解散する方法しかなかったため、加算部分 を含むすべての給付を清算することが求められた。この法律の制定によって、代行返上しても純粋な企業年金制度である加算部分は継続できるようになり、退職 所得控除の不適用など税制上の不都合がなくなると共に、年金制度としての継続も可能となった。

代行返上では国に対し、代行部分の給付に関する支給義務を引継ぐと同時に、代行給付に必要な給付原資(=年金資産)も返還する必要がある。通 常、年金資産は有価証券を中心として運用されているので、これらを市場で売却して現金化する必要が生じる。そのため株式市場で3兆円超もの売圧力が生じ、 株価低迷の一因となったとする見方もあった。このような批判に応えるため、インデックスに近いポートフォリオの形で現物による返還方法も選択可能とされた が、この場合の価値は時価で評価されるため、株価が低下する局面ではこれら現物による返還を選択する企業はほとんどなかった。

なお、既に2000年度から退職給付の新しい会計ルールが適用されたため、代行部分についてもルールに従って債務評価を行い、これも含めて積 立不足の処理を行った企業が多かった。代行返上を実施した場合、代行部分に係る一切の権利義務は国に引継がれ、企業の債務から除外されるので、会計上も代 行返上の処理を行うことになる。その際、減少する債務と返還する資産の差異により、多くの企業では今年か来年の3月期で特別利益を計上することになろう。

この理由は、退職給付債務の割引率は市場金利等をベースに2.5~3.0%の水準を用いているのに対して、国の特別会計に返還する最低責任準 備金相当額は 5.5%の割引率をベースに算定されているためである。同じキャッシュフローを評価する場合、割引率が小さい程、その現在価値は大きいので、代行債務 > 返還額という関係が生じ、この差が利益の発生要因となる。

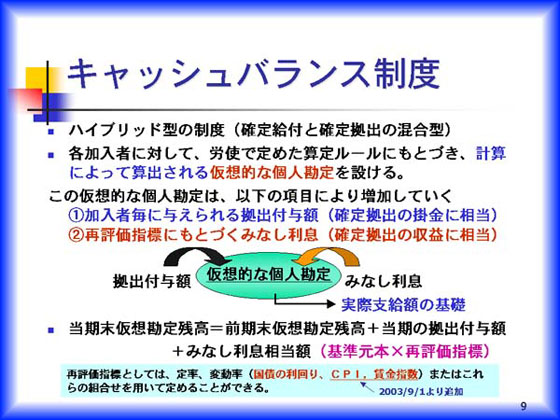

6.キャッシュバランス(CB)制度

(1)キャッシュバランス制度の概要

最近、大いに注目されているキャッシュバランス制度について述べておきたい。これは確定給付型と確定拠出型の両方の特徴を混ぜ合わせたハイブリッド型の年金制度の一種である。

この制度は外観上、確定拠出年金と非常によく似ているが、実際に運用指図できる持分残高は存在せず、代わりに仮想的な勘定残高がある。この仮 想的な勘定残高は、掛金に相当する拠出付与額と運用収益に相当するみなし利息によって増加し、それらの累計額をベースに実際の給付額が決定される仕組みと なっている。

みなし利息は再評価指標に基づいて付与されるが、この再評価指標としては、定率のほか、国債利回りや消費者物価指数等の客観的な基準にもとづく必要がある。

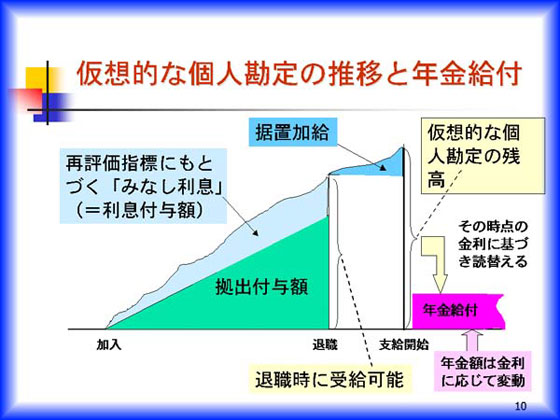

(2)仮想的な個人勘定の推移

キャッシュバランス制度の構造を理解するために、この制度における仮想的な個人勘定の推移のイメージを示すと図のようになる。

ここで掛金に相当する拠出付与額は直線的な伸びで着実に累積されるのに対し、再評価指標にもとづく利息付与額の方は、市場変動を反映して決めるため、毎年の伸びが一律ではない点に注目する必要がある。

ただし、キャッシュバランスの利息付与額はゼロを下回らないとする規制があるため、確定拠出年金のようにマイナスの運用収益によって、持分残 高が減少するような事態が生じることはない。途中退職時点で個人勘定残高を一時金で受給することも出来るし、年金での受給を選択した場合には退職時年齢か ら支給開始年齢までの据置期間についても、拠出付与額は停止されるものの、利息付与額は在職中と同様に市場に連動する形で付利されていく。つまり、据置加 給も一律ではなく、市場変動に連動する構造になっている。

このように支給開始時点までの元利合計が仮想的な個人勘定の残高として記録されているので、年金額を算定するにあたってはこの残高をベースに 年金現価率で除して年金に読替えることになる。このプロセスにおいても、読替えに用いる給付利率はその時点の市場金利等に連動して決められることになる。

このように、キャッシュバランス制度では在職中、退職後を通じて、一貫して市場変動に連動する形で、国債利回り等の指標となるメルクマールが 給付額の決定要素として働くように工夫されている。この結果、市場変動の影響をビビッドに反映する仕組みとなっており、変化の時代にも対応可能な柔軟で持 続性の高い企業年金制度であるといえよう。

この制度を従業員の側から見た場合、市場にあわせて変動はする点が従来との比較から不安定と感じられるが、市場金利が上昇すればそれに見合って給付も増加する要素がビルトインされており、年金の実質的な価値が維持されるという面では評価できる仕組みとなっている。

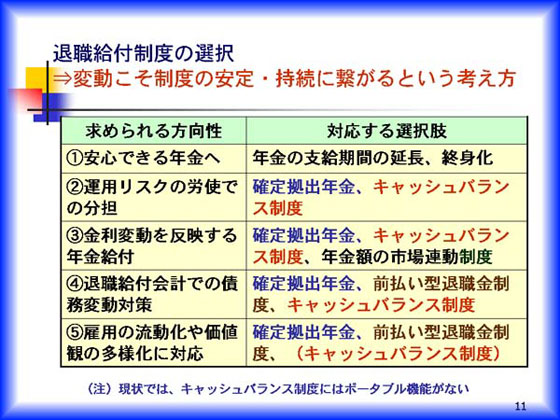

8.退職給付制度の展望

これまで紹介してきた企業年金を中心とした一連の流れを受けて、今後の退職給付制度として求められる性質を整理してみると、

- 従業員の老後生活の安定的な基盤となる制度であること

- 企業の運用リスクが軽減できるものであること

- 年金給付等の算定方法が金利変動に対して硬直的でなく、市場変動を反映して柔軟に決定されるものであること

- 利低下に伴って債務が増大する退職給付会計上の問題への対応策が提供できるものであること

- 日本型雇用慣行が崩れ、雇用の流動化が進展する時代にも対応可能で、従業員からも支持される制度であること

などの項目があげられる。

これら求められる性格を備えた退職給付制度の選択肢としては、表に掲げたような制度が位置づけられるが、多くの項目で確定拠出年金とキャッシュバランス制度が登場している。

今後、わが国の退職給付制度の見直しではこれらの制度を組合わせたり、従業員自らが選択できる余地を拡大していく方法に進んでいくのではないかと思われる。

いずれにしても冒頭説明したように、これまで伝統的な企業年金制度であった適格退職年金と厚生年金基金が減少して、今後は確定給付企業年金 (キャッシュバランス制度の導入が可能な年金制度)と確定拠出年金がわが国の企業年金の中心的な制度になっていくことは確実な流れといえよう。

(了)