経理研究所

公認会計士(道のり・試験概要・講座)

公認会計士とは

-企業を動かし、経済を動かし、社会を動かす仕事

"情報の信頼性を保証する"

"経営に的確なアドバイス"

"揺るぎない心で、公正な判断を行う"

全ては社会の発展のために

公認会計士の使命

経済社会を健全で活力あふれる場として守り、育てる会計・監査のスペシャリスト。それが、公認会計士です。

公認会計士は、監査及び会計の専門家として、独立した立場において、財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もつて「国民経済の健全な発展に寄与する」ことを使命とする。

---公認会計士法第1条

公認会計士とは―医師、弁護士と並ぶ専門職の代表

公認会計士(Certified Public Accountant 略称CPA)とは、昭和23年の公認会計士法の制定に伴い誕生した、我が国の会計のプロフェッショナルを指します。

公認会計士の主な業務には、①監査業務、②税務業務、③コンサルティング業務の3つがあり、特に①監査業務は公認会計士にだけ認められている業務です。これら公認会計士の果たす役割は、21世紀における日本の経済発展のためばかりでなく、国際的な規模にまで及んでいます。

また、近年の企業の多様化・国際化のめざましい進展とともに、会計情報がますます重要とされてきています。特に、企業は株主(株価)を意識した経営を思索しています。これに伴って、会計情報の信頼性を確保するための会計監査や会計情報の作成に関する指導・助言を主な業務とする公認会計士の社会的役割もまた重要性を増してきています。

いわば経済社会のドクターとしての公認会計士は、現代の魅力ある職業と言えるでしょう。ただ、それには責任と仕事に対する誇りが必要とされています。

公認会計士の業務

監査

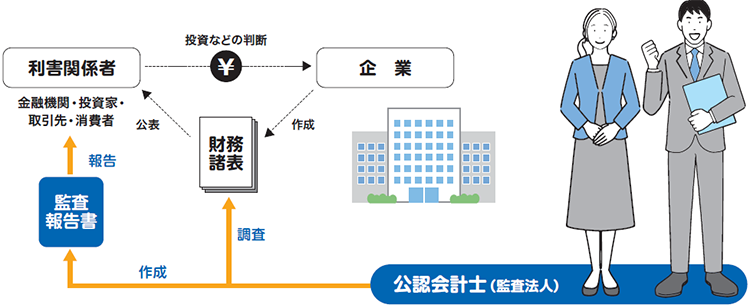

監査とは、企業(会社)が作成する貸借対照表、損益計算書、その他の財務諸表が、企業の財政状態及び経営成績を適正に表示しているかどうかを、公正な第三者の立場から公認会計士が判断し、意見を表明する一連の業務のことを言います。

監査業務は、企業の会計資料をチェックするほか、全国にある支店、工場を定期的にまわり、企業全体をみた上で会計システム等の整備・運用状況を検証します。

税務

税務業務とは、企業に対し毎年改正される税法の動向を的確にアドバイスする業務のことを言います。しかし、大企業に対しては国内に限らず、海外進出に伴う国際税務サービスが重要になっています。海外進出に際しての各国税制への対応はもちろんのこと、進出先や事業形態等の幅広い知識が要求されます。また、中小企業に対しては法人税法に限らず、所得税法・贈与税法等の知識も必要となり、幅広い知識と経験が要求されます。

コンサルティング

コンサルティング業務とは、企業等から依頼された各種の経営上の重要課題に対する有効な指導、助言全般を指します。この分野は、日々変化する経済社会の中で、企業等の活動も常に変革を求められているため大きく広がりつつあり、例えば次のような業務があります。

| M&A | 今や大企業といえども企業の合併・買収・売却が盛んになっています。その提案を行ったり財務内容を調査したり、企業の戦略をアドバイスします。 |

|---|---|

| 株式公開支援 | 日本では今、新たな産業・企業が続々と立ち上がっています。将来性のあるベンチャー企業の株式公開を支援するとともに、その先の企業の成長も支援します。 |

| ファイナンシャル・プランニング | 公認会計士としての専門知識や経験、豊富な情報を武器に企業等の資産運用のアドバイスを行います。 |

| IT Trustサービス | ITシステムはどこの企業でも経営の基盤です。それらが正しく機能しているか診断したりアドバイスしたりする業務です。 |

| 環境監査 | 企業等が環境対策を講じているか、それが組織の中できちんと機能しているかをチェックするなど、今注目を浴びている業務です。 |

これらの業務は公認会計士の資格を持ったまま、企業内会計士として、内部から直接指導的立場で担っていく道もあります。

また、これらのサービスを高品質で行うためには、公認会計士といえども高度な専門知識や豊富な経験が必要とされますので、専門分化が進んでいるのが現状です。

公認会計士への道のり

公認会計士試験制度

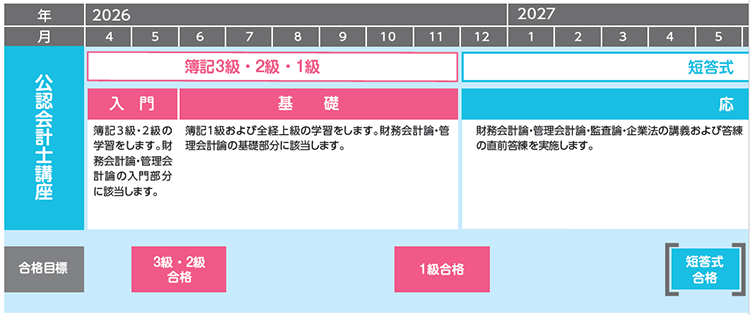

「短答式試験」と「論文式試験」の2段階選抜で行われます。「短答式試験」に合格すると、以後2年間は「短答式試験」が免除されます。つまり、たとえ「論文式試験」に合格できなくても、以後2年間は「論文式試験」から受験できるのです。

「短答式試験」に合格すると、次は「論文式試験」です。「論文式試験」は5科目受験ですが、科目免除制になっています。科目免除制では、たとえ5科目合計点で合格できなくても、一部の科目が優秀な成績を修めた場合、当該科目は免除となるのです。つまり、以後2年間は「短答式試験」と「論文式試験の成績優秀科目」が免除になりますので、「論文式試験」の残りの科目だけ受験して合格することができるのです。

| 短答式試験 | |

|---|---|

| 試験科目 | 財務会計論/管理会計論/監査論/企業法 |

| 試験日 | 年2回/12月・5月 |

| 特色 | マークシート方式 |

↓ 合格者(翌年および翌々年の2年間は短答式試験を免除)

| 論文式試験 | |

|---|---|

| 試験科目 | 会計学(財務会計論・管理会計論)/監査論/企業法/租税法 |

| 選択科目(経営学、経済学、民法、統計学のうち1科目受験) | |

| 試験日 | 年1回/8月 |

| 特色 | 論述式 |

| 科目免除制

※論文式試験で不合格になった場合でも、公認会計士・監査審査会が相当と認める成績を得た科目については、翌年及び翌々年の2年間、当該科目の免除を受けることができます。 |

|

↓

5科目全部合格=公認会計士試験合格

↓

就職し、実務経験を積む

(3年以上。合格の前後は問わない。)

↓

実務補習

↓

修了考査の合格

↓

公認会計士

CHECK!

税理士と公認会計士の違い

税理士とは、税務に関する専門家で主に法人税・所得税など税金の申告の代行業務や税務書類の作成及び作成にあたっての相談を受ける業務が中心となります。

公認会計士には税理士資格が与えられているため、税理士登録すれば税理士業務を行うことができます。なお、税理士には公認会計士資格は与えられません。つまり、公認会計士は税理士に比べ、活躍の場が格段に広いと言えます。

公認会計士試験科目

必須科目

| 科目の概要 | 留意事項 | |

|---|---|---|

| 財務会計論

短答 論文 |

簿記および財務諸表論、その他企業等の外部利害関係者の経済的意思決定に役立つ情報を提供することを目的とする会計の理論が含まれます。 |

1.財務会計論は、概ね簿記と財務諸表論に区分され、主として財務諸表を作成するための理論と手法について出題されます。論文式では、会計学の一つの分野として3問程度出題されることが予想されます。 2.簿記は、企業等の簿記手続の理解に必要な基本原理、仕訳、勘定記入、帳簿組織、決算および財務諸表の作成についての学習が必要とされます。短答式、論文式ともに基礎力が重視され、受験において最も多くの時間を割かなければならない科目です。 3.財務諸表論は、簿記で学習する会計処理を会計基準の内容や理論的背景に主眼を置き、また、現行制度に対する対立的な理論等にも踏み込んだ学習が必要とされます。短答式、論文式ともに体系的な理解が重視される科目です。 |

| 管理会計論

短答 論文 |

原価計算を中心とした企業等の内部の経営者の意思決定および業績管理に役立つ情報を提供することを目的とする会計の理論です。 |

1.管理会計理論は、原価計算の基礎理論および計算手続を中心とし、原価管理、予算編成および経営計画への原価情報の提供に係る基礎的、専門的な学習が必要とされます。大別して、意志決定会計と業績評価会計に区分されます。論文式では、会計学の一つの分野として2問程度出題されることが予想されます。 2.意思決定会計では、将来の経営上の問題について、その解決に必要となる情報を提供するための学問です。多くの受験生が苦手とする分野の一つです。 3.業績評価会計は、将来の経営上の目標を予算実績差異分析等により、その必要となる情報を提供するための学問です。 |

| 監査論

短答 論文 |

公認会計士の独占的業務である監査業務について、理論的背景や実務的な手続等を金融商品取引法、会社法に基づく監査制度および監査諸基準に基づいた学習が必要とされる科目です。 |

1.基礎的・応用的な理解が問われるため、暗記的要素とともに体系的な理解が必要となる科目です。 2.実務的な出題もなされるようになりました。このため、監査手法の活用等の対応が必要となります。 |

| 企業法

短答 論文 |

商法、会社法、金融商品取引法および監査を受けるべきこととされている組合その他の組織に関する法などを中心とした法律科目です。 |

1.法律科目は条文を暗記するのではなく、条文の趣旨など法律の体系的な理解が必要とされます。 2.企業法という科目の中で、中心となる科目は「会社法」です。会社法は、企業の組織・運営・活動などを規律する法律です。会社法は、短答式および論文式の双方に出題されます。また、主に短答式に出題される「商法」と「金融商品取引法」も企業法に含まれます。商法は、商取引に関する一般原則を掲げる法律であり、金融商品取引法は、有価証券の発行や売買等の取引を公正かつ流通を円滑にさせることを規律した法律です。 |

| 租税法

論文 |

会社などの法人が義務を負う法人税、個人が義務を負う所得税および最終消費者が支払う義務を負う消費税など、税金に関する幅広い知識が必要とされる科目です。 |

1.法人税法、所得税法および消費税法など租税法総論および各論の中から、主として監査証明業務を行うために必要となる法人税法の基礎理論を中心に、租税に関する法律関係等についての体系的な理解が必要となる科目です。 2.他の科目に比べると、努力に応じた得点が望める科目です。ただし、簿記の知識が必要とされるので、簿記の学習が一巡しないと得点できない科目です。 |

選択科目 >>>>>以下のうち、1科目を選択 ※経理研究所では経営学を選択

| 科目の概要 | 留意事項 | |

|---|---|---|

| 経営学

論文 |

企業の行動はいかにすべきかなどを研究する学問です。 |

1.学問としての範囲は、非常に多岐にわたりますが、他の選択科目に比べて、出題者である試験委員の特色が色濃く出る科目なので、学習する際は最も試験委員を意識する科目です。 2.経営学は大別して、財務管理、組織管理、経営戦略に分かれ、財務管理は若干数学的な要素を必要とします。 |

| 経済学

論文 |

人や企業などの経済主体を研究する学問で、ミクロ経済学とマクロ経済学に区分されます。 |

1.ミクロ経済学は、微分など数学的要素が高く、企業や消費者の経済行動や個々の財・サービスの需給に対する分析を行う学問です。 2.マクロ経済学は、一国の経済全体を分析する学問です。 |

| 民法

論文 |

みなさんが日常行う売買契約や賃貸借契約などを規律する民法について、条文の解釈や学説の理解などを中心とした法律科目です。 |

1.事例問題の出題が大半であり、多くの事例に当たり理解を深めることが必要となります。 2.他の選択科目に比べて多くの勉強時間が必要とされます。 |

| 統計学

論文 |

データ解析や金融工学に必要な記述統計、確率、推測統計、相関・回帰分析の基礎などが中心の科目です。 |

1.数学的要素が絶対的に必要となる科目であり、理科系の方が選択する可能性が高い科目です。 |

公認会計士講座(多摩キャンパス)

※この講座は多摩キャンパスに通学する学生向けの講座です。茗荷谷キャンパスで開講する講座は「公認会計士講座(茗荷谷キャンパス)」をご覧ください。

公認会計士試験合格を目指す講座です。簿記の基礎からスタートしますので、全くの初学者でも大丈夫です。

ただし、公認会計士試験は最難関国家試験のひとつであり、最後までやり抜く覚悟が必要です。

経理研究所では各受講生の学習状況に合った個別指導を重視しています。

その時点の学習習得状況に合ったカリキュラムを提供しておりますので、学習がより進んでいる状況、学習が遅れている状況、あらゆる状況に対応したカリキュラムを選択することにより、各受講生に合った現役合格カリキュラムに基づいて学習することができます。

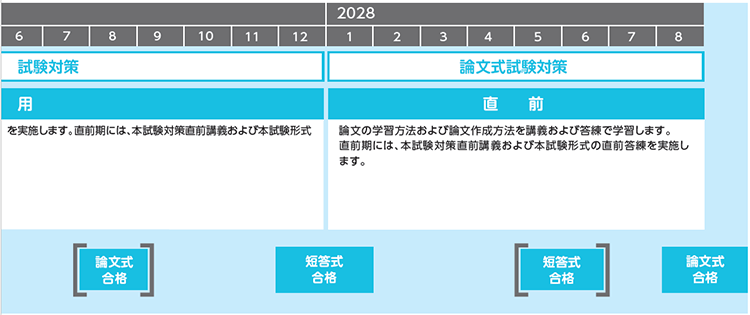

3年合格目標カリキュラム

point 中央大学在学中に公認会計士試験に合格できるカリキュラム

大学在学中に公認会計士試験に合格すること(現役合格)を最大の目標に、カリキュラム編成した講座を展開。基本は大学3年次での合格を目標にしたカリキュラム構成ですが、より早く大学2年次で現役合格、より確実に大学4年次で現役合格するカリキュラムも整備しています。

point 初学者を対象にしたカリキュラム編成

多くの受講生は高校時代に簿記を学習したことのない状況でスタートします。簿記の入門からスタートしますので、初学者の方も安心して受講することができるカリキュラムとなっています。具体的には、「日商簿記3級レベル」から学習します。

カリキュラムPDF(2026~2027)(805KB)

カリキュラムPDF(2027~2028)(773KB)

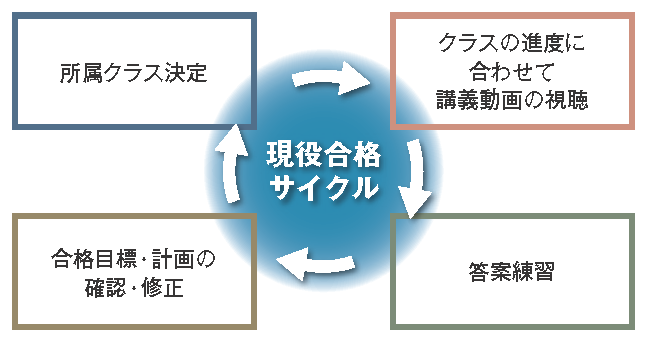

point 受講生の学習進捗状況に応じた現役合格サイクル

進捗状況別・希望別にクラス編成(約10クラス)します。クラス毎に学習進度が定められており、ご自身に最も適した進度のクラスをご選択いただきます。講義は全て動画配信となります。講義を視聴後、正しく理解ができているかを練習問題で確認した後、次の論点の講義に進みます。進捗に応じてクラスはいつでも変更可能です。このサイクルにより早期合格を実現させます。

公認会計士講座

受講会場

多摩キャンパス

受講資格

中央大学学生(学部不問)

受講期間

2026年4月~2028年8月試験日

受講期間終了後のWeb視聴、答練の利用はできません。

受講期間終了後の講座延長は別途費用がかかります。

受講料(税込10%)

478,000円

日商簿記3級取得者 458,000円

日商簿記2級取得者 428,000円

日商簿記1級取得者 388,000円

検定取得済による割引条件は以下の通りとなります。

- ネット試験合格者 2026年2月22日までの合格者

- 統一試験合格者 2026年2月22日(第172回)までの合格者

- ただし、申込書到着時点での取得状況で判断するため、合否結果待ち等は対象外となります。

申込後に合格が判明した場合の返金、合格を見越しての割引(申し込み)はいたしかねます。 - 日商以外の検定試験を取得している場合は以下の様に読み替えてください。

日商3級→全経2級、全商2級

日商2級→全経1級、全商1級

日商1級→全経上級

受講料を予備校等と比べてみてください

予備校等の受講料は、同様のプランの場合は80万円程度の受講料が必要となります。経理研究所は中央大学から補助を受けているため、ここまで安くできるのです。他大学生にはない中大生のメリットです。

※講座開講後は返金できませんのでご注意ください。なお、健康上の理由、経済上の理由等により受講継続困難となった場合は事務室へご相談ください。

※公認会計士試験や簿記検定試験等の受験料は別途費用がかかります。

※受講料には消費税を含みます。

※受講期間終了後のテキストの受け取りはできません。

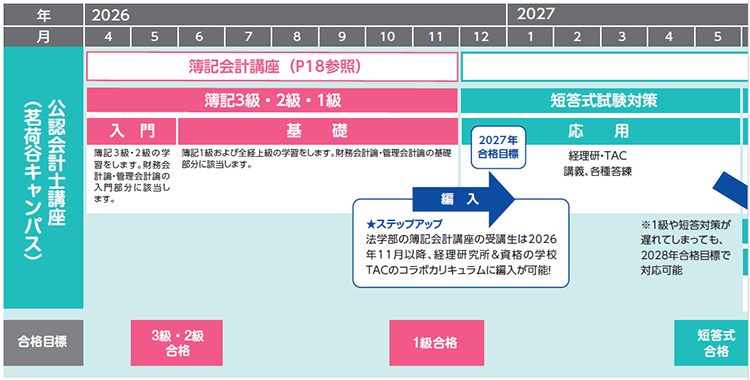

公認会計士講座( 茗荷谷キャンパス)

中央大学経理研究所と資格の学校TACが提供するコラボカリキュラム

対象者:2026年度簿記会計講座に申し込みされた方 ※多摩キャンパス通学者は対象外

カリキュラム

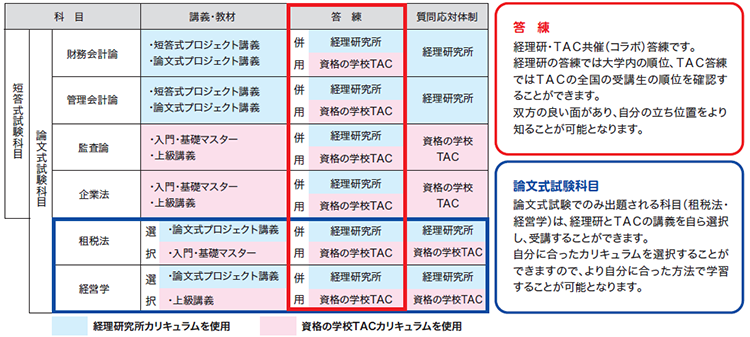

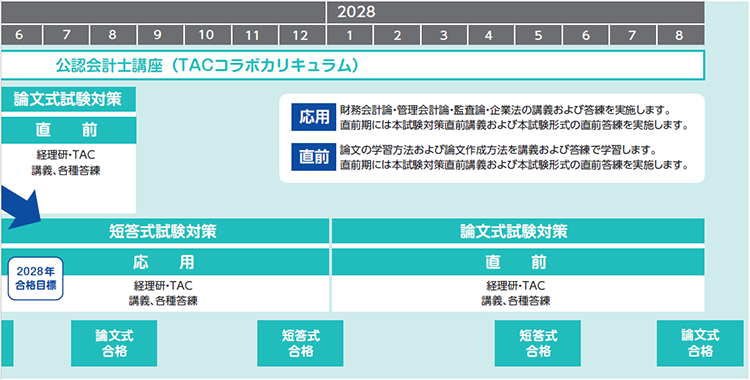

日商簿記検定3級~1級までは、経理研究所の『2026年度簿記会計講座』にて学習していただきます。その後、公認会計士試験に挑戦したい法学部生に向けた特別な講座が、当コラボカリキュラムになります。 経理研究所と資格の学校TACの両社の強みを生かせるよう設計されており、短答式試験と論文式試験をより効率的に対策することができます。

また、資格の学校TACの自習室も利用でき、学習に集中できる環境が整っています。

中央大学経理研究所 が提供するサービス

❶中央大学経理研究所『公認会計士講座』の講義動画の視聴やテキスト・練習問題(答案練習)の利用が可能

❷練習問題(答案練習)を茗荷谷キャンパス・スチューデントハブで配布

※テキストは送料着払いで郵送。茗荷谷キャンパスでの手渡しはありません。

❸Zoom(Web会議アプリケーション)による対面式またはメールでの問い合わせが可能

※質問は多摩キャンパス所在の公認会計士試験現役合格者がオンライン上で対応します。

資格の学校TACが提供するサービス

❶資格の学校TAC『公認会計士講座』の講義動画の視聴や答練の利用が可能

❷一都三県にある資格の学校TACの自習室が利用可能

(校舎一覧)水道橋校・新宿校・早稲田校・池袋校・渋谷校・八重洲校・立川校・中大駅前校・町田校・津田沼校・大宮校・横浜校・日吉校

❸Zoom(Web会議アプリケーション)による対面式またはメールでの問い合わせが可能

申込方法

申込方法の詳細は2026年10月頃に学生サポートシステム(受講生用ポータルサイト)を通じてご案内いたします。それ以前に日商簿記1級の学習が終了した方は経理研究所事務室までご相談ください。

日商簿記1級に合格していなくても受講できますが、公認会計士試験の学習を進める上で、日商簿記1級の学習範囲をマスターしていることが前提となります。

●受講料(税込10%)300,000円

●受講期間 2026年11月検定後~2028年8月試験日

受講期間終了後のWeb視聴、答練の利用はできません。受講期間終了後の講座延長は別途費用がかかります。

カリキュラム表

カリキュラムPDF(2026~2027)(896KB)

カリキュラムPDF(2027~2028)(896KB)

経理研・TACが共催して実施するカリキュラムは下記の通りとなります。お互いの長所を最大限活かしたカリキュラムです。

カリキュラムPDF(896KB)