社会・地域貢献

教養番組「知の回廊」66「国際航空自由化と日本の空港事情」

中央大学 経済学部 塩見 英治

はじめに

いま、世界の航空輸送産業は急速に成長し、変化しています。

これまでの航空輸送は、国家政策の手段として利用され、国家の保護を受けるとともに、厳格な経済的規制を受けてきました。しかし、過去2~30年の間に、規制緩和と自由化の流れへと、大きく変化してきたのです。

21世紀に入り、国際市場の自由化は、さらなる動きがみられるようになりました。それは欧米市場での一層の展開と、アジア市場での自由化の波です。こうした動きのなかで、LCC=ローコストキャリア(Low-Cost Carrier)の躍進がはじまり、新たなビジネスモデルをもった企業が進出してきました。

日本では、国内の本格的な規制緩和は2000年に始まりましたが、国際面では空港の容量問題や、二国間協定による伝統的な権益の取り決めなどの制約が残されており、新規企業の動きもさほど活発ではありません。世界的な自由化の動きに対応し、日本の航空競争力の向上のために、政府は2006年に「アジア・ゲートウェイ構想」を立ち上げましたが、自由化が不十分であるとの批判もあり、自由化促進のために解決すべき課題が多いといえます。

今回は、世界の国際航空自由化の経過と、その影響、現在の日本の空港事情を知り、アジアへの拡大と、新たなオープンスカイ(航空自由化)への展開を見据えた、自由化の課題と展望について検討します。

1.世界の潮流と日本の空港事情

航空輸送産業の歴史は、政府保護の歴史でもあります。長い間、国内では、規制によって、極めて少数の航空会社だけが運航を認められ、運賃についても、広いネットワークを維持するための高い水準で認められてきました。国際航空輸送では、国を代表する主要な航空会社を「フラッグ・キャリア」といいますが、いずれの国もこのフラッグ・キャリア」に対して手厚い保護が行い、競争の波乱がなく全体の秩序が保てるような国際的制度的運営がなされてきました。この規制を崩したのは、アメリカです。1978年のアメリカの国内規制緩和、規制撤廃が先駆けとなって、世界的に国内の航空規制が緩和される動きが活発化しました。ネットワーク産業ですから、国内の規制緩和は自ずと国際市場へと波及し、80年代から90年代にかけて、規制緩和の連鎖が起こります。しかし、世界的にみると、国際市場では経済的権益は二国間による取り組みによる規制も存在していることから、国際市場での規制緩和は自由化と称しています。わが国では、需要が高度に集中する首都圏空港での容量制約もあって、国内の本格的な規制緩和は2000年になって開始されました。国際市場の自由化も、欧米が主導しているような本格的なものでありません。拠点空港としての羽田が2010年に容量が拡大することもあって、「アジア・ゲートウェイ」という形で開始されたばかりです。近年では、国際市場では、アジアを中心に需要が伸びているものの、リスクが高く、競争も激しくなっていることから、航空企業の収益性は不安定といえます。市場環境に合わせたきめ細かな戦略性が問われるようになっているといえます。

2.国際航空の需要と収益の特性

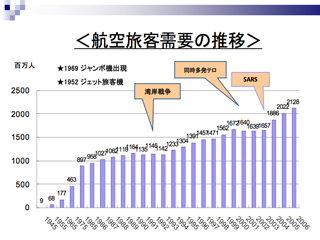

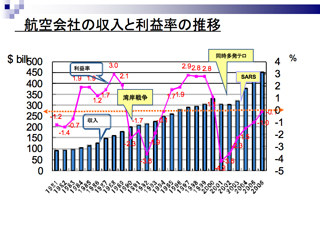

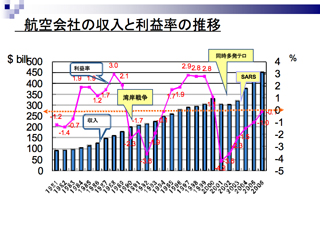

今日の国際航空の需要と、収益の特性をみてみましょう。需要の特性については、短期・中期的にみれば、世界の景気の変動や、リスクに左右されやすいという点があげられます。比較的最近でも、アジア危機や同時多発テロ、SARSなどの要因によって、いずれも大きな需要の落ち込みがみられます。その一方で、長期的には、全体的な経済水準や、所得水準の上昇による、右肩上がりの傾向がみられます。航空貨物の需要についても、旅客と同様の変動性があるものの、最近は一層大きな伸びを示しています。

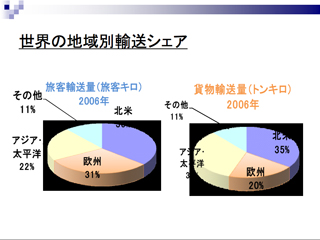

世界を地域別でみると、アジア地域では、GDPの増加によって最も伸び率が高く、太平洋地域を含めると、地域別では極めて大きな比率を占めるようになっています。世界の工場といわれる最近の経済発展状況を反映し、とくに貨物の比率が高く、2006年には34%ものシェアを占めるようになっています。今後も中国を中心として、さらなる成長が期待されています。

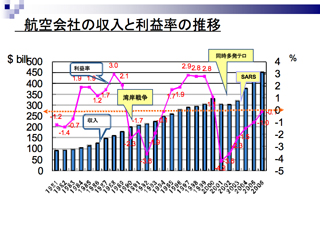

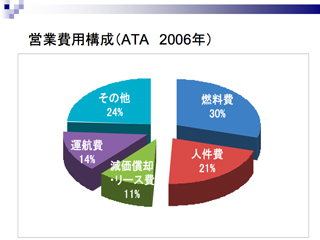

収益については、在庫がきかないなどの、航空サービスの商品的な性格から、航空会社は、シェア重視の競争に走る、過剰生産傾向になりがちです。これに加えて、燃料費や空港使用料などの、航空会社自身がコントロールできないコストの比率が高いため、不安定であるという点があげられます。世界をリードするアメリカの定期航空会社の統計では、オペレーションコストの総計のなかで、人件費と燃料費だけで5割を占めているのがわかります。この費用要因と、景気のサイクルとリスクに左右されやすい収入の要因によって、利益率はかなり変動的であるという特徴があります。

3.戦後国際航空体制と自由化の潮流

国際市場の動向は、民間航空の運営をつかさどる制度と、分けて考えることはできません。今日、国際民間航空を統制している制度は、戦後50年代までに形成されており、その基本的な枠組みが、現在まで続いています。

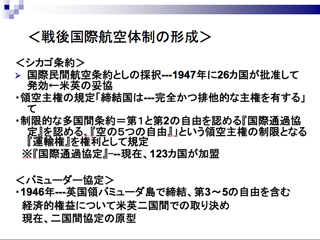

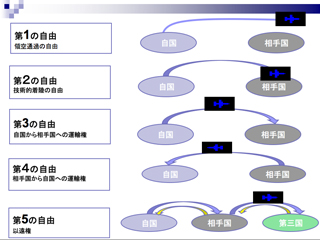

1944年、国際航空の制度づくりのための会議が開催され、シカゴ条約と称される、国際民間航空条約が採択されました。ここで5つの輸送権が確認され、このうち、第1の自由の領空主権と、燃料補給など技術的着陸などの第2の自由について、多国間で取り決めをすることが承認されました。

しかし、シカゴ条約では、ほかの運輸権や民間航空の事業運営に関わることの合意は得られず、それは1946年に締結された、バミューダ協定をモデルとした、二国間協定の締結によることになりました。この条約と協定をモデルとした航空システムのことを、一般に「シカゴ・バミューダ体制」と称しています。

これは当時の政治的背景と、自国の権益確保を反映したもので、市場を細分化し、グローバルなネットワーク形成を妨げるものとして批判されてきました。

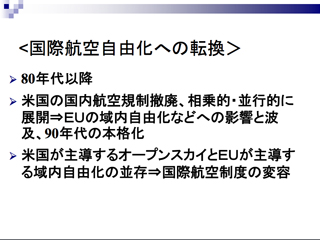

80年代以降、国際航空市場において、自由化が進展します。さらなる本格化は90年代以降ですが、この自由化には2つの大きな潮流がみられます。ひとつはアメリカの主導によるもので、2国間協定の改定による航空路線の自由化、いわゆるオープンスカイです。

もう一つは、EUが主導し、オーストラリアとニュージランドがこれに次ぐ、地域内の統合型自由化です。この2つのタイプの自由化の、主な特徴について見てみましょう。

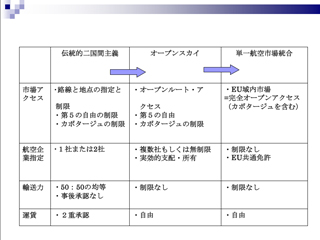

4.米国のオープンスカイとEU域内の統合型自由化

米国オープンスカイ

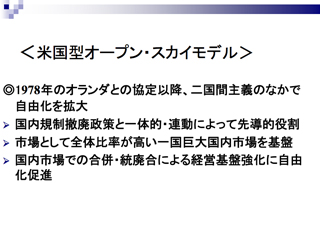

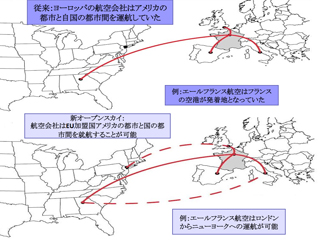

アメリカ型オープンスカイの特性は、一国による巨大国内市場が基盤です。はじめに国内での規制撤廃政策を行い、世界における航空自由化の先導的役割を果たしました。最初にオランダとの間で自由化協定を交わしましたが、以後、二国間の枠組みのなかで自由化交渉が展開します。

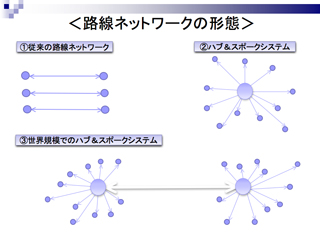

国内では、規制緩和のもとで大手の航空会社は、IT技術を駆使した戦略を展開し、大規模なハブ空港を経由して、車輪のように放射線状に路線をはる「ハブ・アンド・スポーク」型のネットワークを展開します。アメリカのオープンスカイは、国内市場でのハブ・アンド・スポークの路線展開や、大型企業の合併・統合による、経営基盤の強化によって、有力な航空会社を国際市場への進出と拡大を進める政策であったといえます。大手航空会社は、このような国内市場のネットワークを国際市場に連結することによって、相乗的にネットワークを拡大することができます。

協定締結のプロセスにおいては、周辺の比較的自由化に与しやすい小さな国と、相次いで締結してゆくといった「足がかり戦略」をとり、波及的効果を引き起こしていきました。

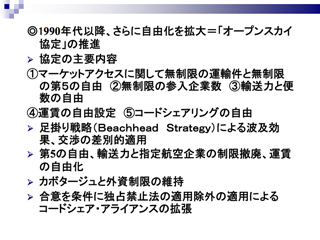

自由化の主な柱では、協定の二国間の当事国以外の第三国にまたがる権利、以遠権といわれる第5の自由を含む、ほとんどすべての運輸権の交換。輸送力・指定企業の制限撤廃などが含まれます。

国内における輸送を他国の航空会社に開放せず、自国の航空会社のみに限定する規則のことを「カボタージュ」といいますが、この第9の自由であるカボタージュは留保し、オープンスカイの合意を前提に、航空連合で同一便名を掲げたコードシェアリングや、共同運賃の設定を拡張していく経過がみられます。

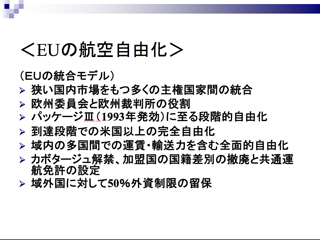

EU域内の統合型自由化

EUにおける統合型自由化の特性としては、狭い国内市場がひしめき、多くの主権をもつ国家が存在していることがあげられます。1988年のパッケージIから、段階的な自由化の経過をたどり、93年に発効したパッケージⅢで、最終的完全自由化を達成しました。航空市場の統合には、欧州委員会と欧州裁判所が大きな役割を果たしたことが特徴的です。

自由化の達成内容では、アメリカ以上の完全自由化に性格づけられます。最終的にはEU区域内での運賃、輸送力を含む、全面的自由化をはかる多国間協定、カボタージュの解禁、加盟国の国籍条項の撤廃、EU共通の運航免許の設定などに特徴づけられます。この統合は、自由化のプロセスのうちで、最も進んだ段階としてとらえられますが、統合自由化の範囲は、EU域内に限定されています。

5.オープンスカイと自由化政策の経済的影響・効果

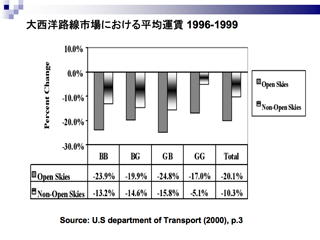

自由化の評価については、その成果が問われます。オープンスカイ協定の進展によって、どのような経済的効果・影響がもたらされたのでありましょうか。典型的なパターンは、自由化が大幅に進展した欧州と米国を結ぶ北大西洋市場について指摘することができます。ここでは、オープンスカイとアライアンス協定の相乗効果がみられます。これらの取り組みにより、締結する企業の間でスケジュールの自由な調整が可能となり、競争力が強化されたことにより、旅客数シェアの増加と運賃水準の低下がもたらされています。主要な研究者は、経過的に、競争による自国航空会社の減益や雇用の消失部分も一時的に発生するが、損失部分のコストを利得部分の便益が上回る結果がもたらされたと評価しています。

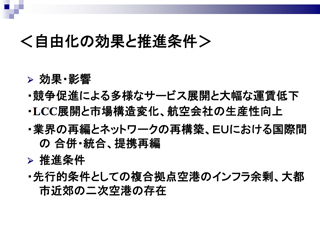

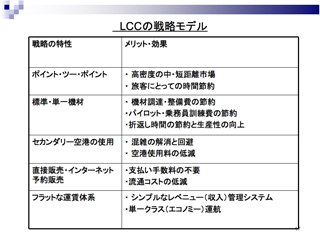

自由化と規制緩和の進展は、米国と欧州の市場では、多様なサービス展開と大幅な運賃低下のみならず、特有のビジネスモデルを有しコストリーダーシップによって戦略性を発揮するLCCの躍進をもたらしました。LCCのビジネスモデルは、標準化、フラット化などに象徴されます。機材は単一もしくは極く少数の機材を用いて作業を標準化し、効率をあげる。路線の就航は、高需要密度の短距離でポイント・ツー・ポイントの形態をとる。運賃はシンプルはフラットで、インタネット予約にほとんどが依存し流通経費を節約しています。このビジネスモデルによって、いまや、LCCはアメリカで約35%、欧州では3割の市場シェアを占めるようになっています。

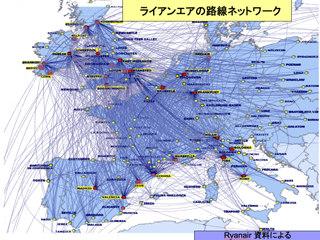

ネットワークに関しては、欧州ではその代表企業としてのライアン・エアが欧州の主要都市を網羅するネットワークを拡充しています。LCCの成長は、近年では、自由化の波及がみられる一部、アジア市場でもみることができます。その代表的企業であるマレーシアのエアアジアは、運航拠点を、近隣国のシンガポールとタイにおき、ネットワークを拡充しています。大手企業は、競争市場とLCCへの対応策として、統合合併と路線の集約、ビジネスモデルの修正などを行うようにいます。EU市場では、国境を越えた企業合併により、産業の再編が引き起こされています。

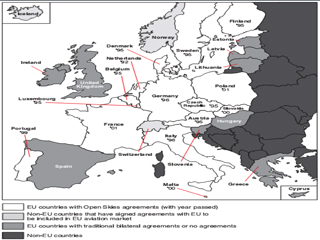

2008年3月のEUと米国間でのオープンスカイの協定の締結は、21世紀に入って最も画期的な出来事といえます。相互の市場規模が広大であるだけに、従来の規模以上で消費者と雇用の面、第三国への波及の面で、多大な影響を与えるものと想定されます。EUとアメリカの航空会社は、両国のいかなる地点からの出発、いかなる地点での乗り入れも、制限なく自由になりました。しかし、アメリカ国内のカボタージュは今のところ認められていません。これに対し、EUはアメリカの航空会社が既にオープンスカイによってEU域内を自由に運航できることになっていると反発しています。図のなかの白の部分は既にアメリカとオープンスカイしている部分に該当します。

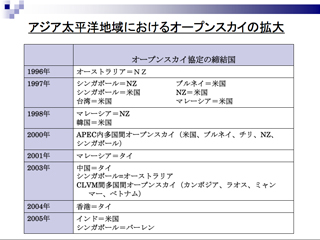

6.オープンスカイのアジアへの拡大

21世紀に入り、国際航空の自由化の波は、まだ充分ではないものの、着々とアジア市場への広がりを見せています。

アジア地域での航空需要は、80年代以降 急激に伸びており、貿易の発展や所得の向上などによる、ビジネス展開や観光事業の拡大によって支えられています。世界の地域別の需要のシェアでは、アジア・太平洋地域は、貨物では最も大きな比率を占めるようになっており、今後もさらなる拡大が予測されています。

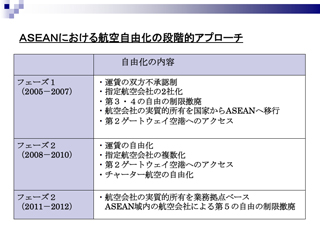

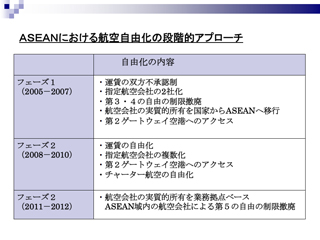

自由化への取り組みは、東アジアのASEANなどを中心に、一定の進展がみられます。主要国の進展をみると、まずEU型市場統合を目指すASEANと、オープンスカイ型で自由化を積極的に展開する韓国・シンガポールなど。多国間でのオープンスカイの締結も象徴的な出来事といえます。

このオープンスカイ型の展開は、アメリカ、ブルネイ、シンガポール、ニュージランド、チリの5カ国間での取り決めです。

ASEANでは、2000年に旅客分野に先行して、航空貨物の暫定的自由化が実現し、その翌年には、航空市場の段階的自由化の取り組みの工程表が策定されました。

日本と韓国、中国の間では、企業間での連携はあるものの、ASEANに比べて自由化の進展は鈍く、共同体としての一体的な取り組みが見られず、共同体運営に向けての同一歩調がなされてはいません。しかし、最近では、企業間の共同運航の促進など、新たな展開が示されるようになっています。

7.日本の自由化の現状

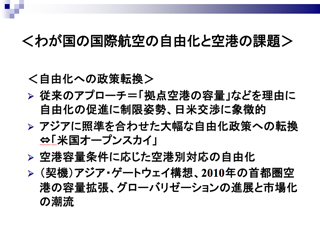

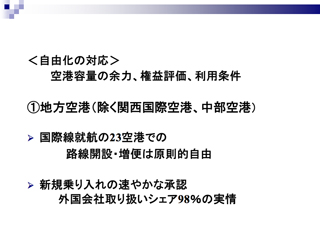

日本における自由化の取り組みは、どのような現状にあるのでしょうか。現在、日本政府は、「アジア・ゲートウェイ構想」にもとづく、部分的な自由化の取り組みを行っています。これは、容量に応じた空港別の対応にあたります。

地方空港の大部分は、大幅な自由化対応となりました。

関西空港と中部空港は、交渉カードによる対応で、オープン化を推進する方針です。首都圏をはじめとする拠点空港については、大きな変化はみられません。主な理由には、首都圏を中心とする拠点空港の容量制約が、基本的に解決していない点があげられています。

空港利用料が高いことから、大型機を多く配置し、新規の航空会社へ十分な発着枠を配分できないこともあって、競争への促進が進んでいません。

2010年には、成田空港と羽田空港の容量が拡張し、羽田空港の国際化が進展します。羽田の国際線の年間離発着の割り当ては、現在のところ、年間6万回が予定されています。

羽田が24時間空港になることで、現在、運航時間の制限がある成田空港を補完するともに、競合関係にもなります。しかし、いずれにしても根本的な容量制約の解消とはなりません。

この問題の課題としては、次の対応が考えられます。

空港容量の制約問題への対処としては、短期・中期的には、運航方法と管制技術の改良や、空域管理の再編などによる、処理能力の向上などがあげられます。さらにアメリカの対応次第ですが、横田基地の軍民共用化での補完対応などが考えられます。長期的には、羽田空港の再々拡張や、第3空港の建設による、巨大ハブ空港の構築などについても課題になります。

政策と制度に関しては、空港制度改革と空港運営の柔軟化による、空港使用料の弾力的適用なども、検討課題といえます。また、アジア自由化の進捗次第では、地方空港の利用促進に向けての外資制限の緩和と、ローコストキャリアの誘致、海外ベースの進出による事業展開の拡大などを視野に入れて検討することが課題となるでしょう。当面、日本の航空会社は迫りくる自由化の高まりのなかで、空港間連携の強化、戦略の強化と体力増強に努める必要があるといえます。